Di Indonesia, NPWP istri ikut suami adalah pilihan umum bagi pasangan suami‑istri yang ingin menyederhanakan kewajiban perpajakan. Dengan sistem perpajakan yang semakin digital di tahun 2026, penggabungan NPWP ini dapat mempermudah pelaporan pajak tahunan dan mengurangi beban administrasi.

Dengan adanya sistem Coretax dan DJP Online di tahun 2026 ini, proses penggabungan NPWP menjadi lebih mudah dan terintegrasi. Artikel ini akan membahas cara menggabungkan NPWP istri dengan suami, keuntungan, serta dampaknya pada kewajiban pajak keluarga.

Key Takeaways

- NPWP istri ikut suami adalah mekanisme penggabungan kewajiban pajak keluarga, di mana pelaporan dan pembayaran pajak dilakukan melalui NPWP suami sesuai ketentuan Direktorat Jenderal Pajak.

- Penggabungan NPWP dapat memengaruhi perhitungan PPh 21 karyawan, terutama dalam aspek PTKP, tarif progresif, dan pelaporan SPT Tahunan, sehingga perlu dipahami oleh tim HR dan payroll.

- Kesalahan pengelolaan status NPWP karyawan berpotensi menimbulkan risiko ketidaksesuaian pajak, komplain karyawan, hingga kendala saat audit atau pelaporan tahunan.

- HRIS dengan payroll terintegrasi, seperti Haermes HRIS, membantu HR mengelola status pajak karyawan secara lebih akurat, otomatis, dan konsisten sesuai regulasi yang berlaku.

- Otomatisasi perhitungan pajak melalui HRIS memungkinkan tim HR menghemat waktu operasional, meminimalkan human error, dan memastikan kepatuhan pajak karyawan secara berkelanjutan.

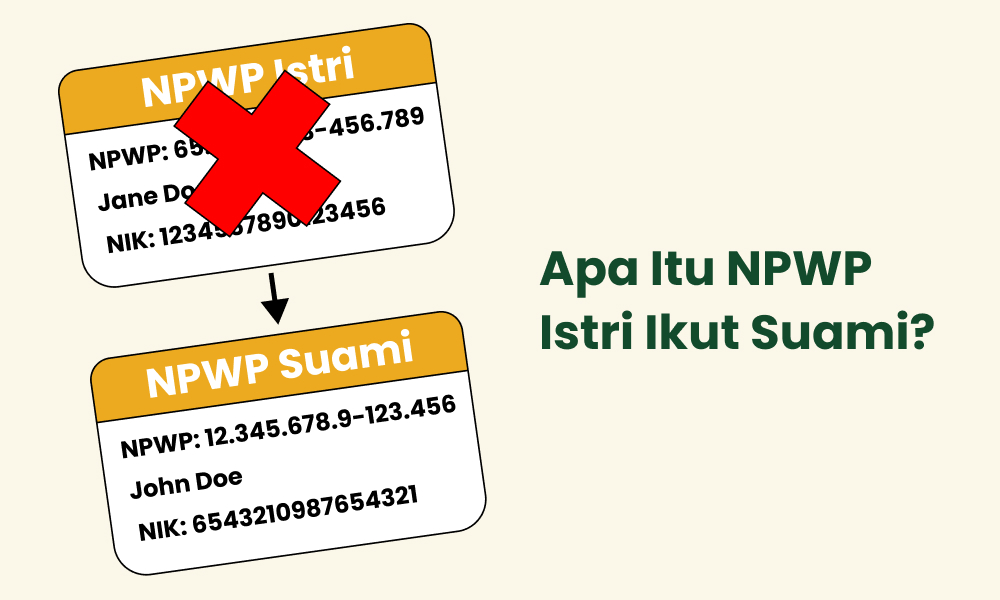

Apa Itu NPWP Istri Ikut Suami?

NPWP istri ikut suami adalah penggabungan NPWP istri dengan NPWP suami, di mana suami bertanggung jawab untuk melaporkan kewajiban pajak keluarga, termasuk penghasilan istri. Pilihan ini sering diambil oleh pasangan yang sudah menikah sah dengan penghasilan yang tidak terlalu berbeda.

Untuk menggabungkan NPWP, istri hanya perlu mencantumkan NIK istri dalam profil pajak suami di DJP Online. Setelah itu, seluruh kewajiban pajak keluarga akan dilaporkan bersama dalam SPT Tahunan suami.

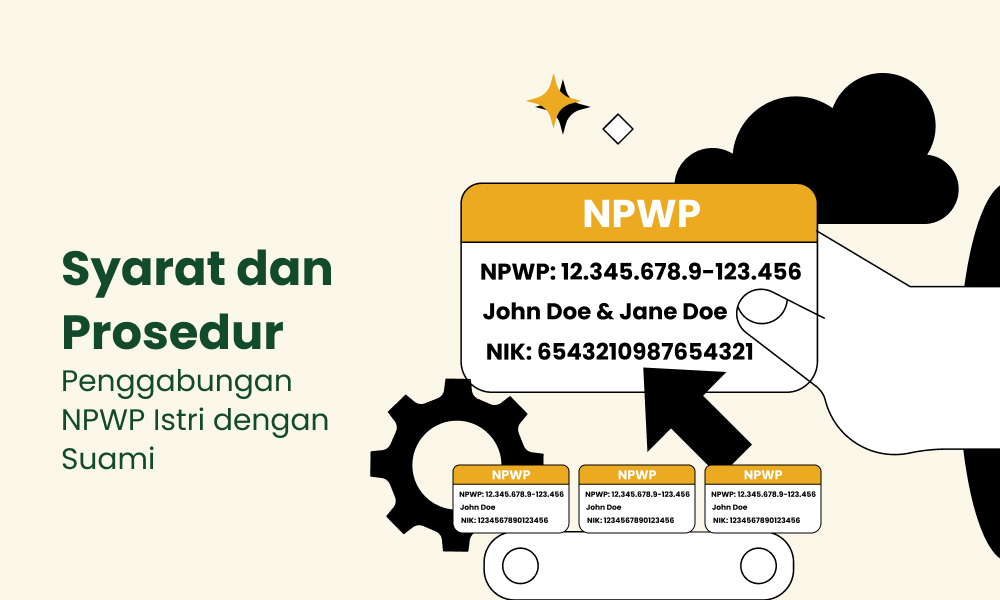

Syarat dan Prosedur Penggabungan NPWP Istri dengan Suami

Penggabungan NPWP istri dengan suami di era Coretax DJP adalah proses resmi yang memungkinkan istri yang sebelumnya memiliki NPWP aktif untuk melakukan kewajiban perpajakan bersama dengan suami sebagai satu unit pajak keluarga (Family Tax Unit/DUK). Proses ini dilakukan dalam dua tahap utama, yaitu penonaktifan NPWP istri dan pendaftaran istri dalam unit pajak keluarga suami.

Syarat Dasar Penggabungan NPWP

Sebelum memulai proses, pasangan harus memenuhi syarat berikut:

- Status pernikahan sah sesuai hukum di Indonesia.

- NPWP istri aktif (jika sebelumnya sudah terdaftar).

- Akun Coretax DJP yang sudah diaktifkan untuk suami dan istri.

- Identitas istri berupa NIK yang valid, karena NIK ini akan digunakan untuk penggabungan ke dalam unit pajak keluarga.

Catatan: Pasangan juga memiliki pilihan tidak menggabungkan NPWP jika istri ingin melaksanakan kewajiban perpajakan secara terpisah (misalnya dalam kasus memiliki perjanjian pisah harta atau memilih terpisah).

1. Penonaktifan NPWP Istri

Langkah pertama dalam penggabungan adalah menonaktifkan NPWP istri yang sebelumnya aktif. Ini dilakukan melalui akun Coretax istri sebagai berikut:

- Login ke akun Coretax istri.

- Masuk ke menu Portal Saya → Perubahan Status → Penetapan Wajib Pajak Nonaktif.

- Pilih alasan penetapan nonaktif:

“Wajib Pajak orang pribadi wanita kawin yang sebelumnya aktif … yang kemudian memilih menggabungkan penghitungan pajak dengan suami.” - Isi data yang diminta dan unggah dokumen pendukung jika diminta (misalnya KTP, Kartu Keluarga).

- Kirim permohonan dan pantau statusnya melalui Portal Saya → Kasus Saya.

- DJP akan memproses permohonan ini (umumnya hingga 5 hari kerja).

Setelah disetujui, NPWP istri akan berstatus nonaktif dalam sistem Coretax, sehingga kewajiban perpajakan selanjutnya akan digabungkan dengan suami.

2. Tambahkan Istri ke Unit Pajak Keluarga Suami

Setelah NPWP istri dinonaktifkan, langkah berikutnya adalah menambahkan istri ke dalam unit pajak keluarga pada akun suami:

- Login ke akun Coretax DJP suami.

- Akses menu Portal Saya → Profil Saya → Informasi Umum.

- Klik Edit di bagian atas layar.

- Temukan bagian Unit Pajak Keluarga (Family Tax Unit) dan klik Tambah.

- Masukkan data istri seperti NIK, nama lengkap, tanggal lahir, status hubungan keluarga, dan set status istri sebagai “tanggungan”.

- Centang konfirmasi persetujuan dan klik Submit untuk menyimpan perubahan.

Setelah langkah ini selesai, istri tercatat dalam unit pajak keluarga suami dan NIK istri akan digunakan sebagai identitas pajak dalam sistem Coretax.

3. Penanganan Data dan Administrasi Pasca Penggabungan

SPT Tahunan keluarga akan dilaporkan hanya oleh suami, mencakup seluruh penghasilan istri yang sudah digabung.

NPWP istri yang sudah dinonaktifkan tidak lagi digunakan untuk pelaporan sendiri.

Meskipun NPWP istri dinonaktifkan, NIK istri tetap tercatat di sistem Coretax sebagai bagian dari keluarga untuk mencatat bukti potong dan data perpajakan lainnya.

source: https://ortax.org/cara-gabung-npwp-suami-istri-di-coretax

Kalkulator Perhitungan Pajak: Skenario NPWP Istri Ikut Suami

Berikut adalah contoh perhitungan pajak untuk suami-istri yang menggabungkan NPWP mereka. Dalam skenario ini, kita akan melihat bagaimana penggabungan NPWP mempengaruhi jumlah PPh terutang berdasarkan penghasilan suami dan istri.

| Keterangan | Suami | Istri |

|---|---|---|

| Penghasilan Neto Setahun | Rp120.000.000 | Rp96.000.000 |

| Status | K/0 | TK/0 |

| PTKP | Rp58.500.000 | Rp54.000.000 |

| PhKP | Rp61.500.000 | Rp42.000.000 |

| PPh Terutang | Rp3.225.000 | Rp2.100.000 |

| Total PPh Terutang | Rp5.325.000 |

Langkah-langkah Perhitungan:

- Penghasilan Kena Pajak (PhKP):

- Suami: Penghasilan Neto (Rp120.000.000) dikurangi PTKP (Rp58.500.000), sehingga PhKP suami adalah Rp61.500.000.

- Istri: Penghasilan Neto (Rp96.000.000) dikurangi PTKP (Rp54.000.000), sehingga PhKP istri adalah Rp42.000.000.

- Perhitungan PPh:

- Suami:

- Rp60.000.000 × 5% = Rp3.000.000

- Rp1.500.000 × 15% = Rp225.000

Total PPh suami: Rp3.225.000

- Istri:

- Rp42.000.000 × 5% = Rp2.100.000

- Suami:

- Total PPh Terutang Suami-Istri:

- Rp3.225.000 (suami) + Rp2.100.000 (istri) = Rp5.325.000

Dengan penggabungan NPWP, total PPh terutang keluarga menjadi lebih efisien karena kedua penghasilan digabungkan dan dikenakan pajak progresif sesuai dengan total penghasilan keluarga.

Keuntungan Penggabungan NPWP Istri Ikut Suami

Penggabungan NPWP menunjukkan penghematan pajak yang lebih efisien karena pajak dikenakan pada total penghasilan keluarga, bukan secara terpisah. Ini memberikan potensi pengurangan PPh yang lebih rendah untuk pasangan dengan perbedaan penghasilan yang tidak terlalu besar.

Perhitungan Pajak Karyawan Lebih Mudah dengan Haermes HRIS

Mengelola pajak karyawan secara manual sering menjadi beban bagi tim HR, terutama ketika harus menangani beragam status NPWP, termasuk NPWP istri ikut suami. Kesalahan input, perhitungan tidak konsisten, hingga keterlambatan pelaporan bisa meningkatkan risiko ketidaksesuaian pajak dan komplain karyawan.

Haermes HRIS membantu tim HR menyederhanakan proses ini dengan sistem payroll terintegrasi yang mampu menyesuaikan status perpajakan karyawan secara otomatis. HR cukup memastikan data karyawan lengkap dan valid, sementara sistem akan menghitung PPh 21 sesuai ketentuan yang berlaku.

Bagaimana Haermes HRIS Membantu HR?

Dengan Haermes HRIS, proses perhitungan pajak menjadi lebih terstruktur karena:

- Otomatis menyesuaikan status pajak karyawan

Termasuk status menikah, tanggungan, dan kondisi NPWP istri ikut suami. - Perhitungan PPh 21 akurat dan konsisten

Sistem mengikuti aturan pajak terbaru tanpa perlu kalkulasi manual berulang. - Terintegrasi dengan payroll bulanan

Pajak langsung terhitung bersama gaji, tunjangan, dan potongan lainnya. - Mengurangi resiko human error

Data pajak karyawan tersimpan terpusat dan tervalidasi. - Mendukung kepatuhan dan audit

Riwayat perhitungan pajak terdokumentasi dengan rapi dan mudah ditelusuri.

Dampak Langsung bagi Tim HR

Dengan otomatisasi perhitungan pajak melalui HRIS:

- HR menghemat waktu operasional payroll

- Resiko kesalahan pajak karyawan dapat ditekan

- Proses administrasi pajak menjadi lebih scalable, terutama untuk perusahaan dengan banyak karyawan

Haermes HRIS membantu perusahaan mengotomatisasi perhitungan pajak, memastikan kepatuhan, dan menyederhanakan administrasi payroll dalam satu platform terintegrasi. Jadwalkan demo gratis Haermes HRIS sekarang!

Optimalkan Pengelolaan Pajak Karyawan dengan Haermes HRIS!

Percepat proses perhitungan pajak dan pastikan kepatuhan pajak karyawan dengan Haermes HRIS. Solusi lengkap untuk pengelolaan payroll yang efisien dan akurat. Coba demo gratis sekarang!

FAQ Seputar NPWP Istri Ikut Suami

NPWP istri ikut suami adalah kondisi di mana kewajiban perpajakan istri digabungkan ke NPWP suami, sehingga pelaporan dan pembayaran pajak dilakukan secara keluarga melalui satu NPWP.

Tidak selalu. Istri yang bekerja boleh memilih untuk memiliki NPWP sendiri atau mengikuti NPWP suami, sesuai dengan ketentuan Direktorat Jenderal Pajak dan kondisi penghasilannya.

Jika NPWP istri ikut suami, maka:

- Status pajak karyawan berubah

- Perhitungan PTKP dan PPh 21 perlu disesuaikan

Hal ini penting diperhatikan oleh tim HR agar perhitungan payroll tetap akurat.

Ya. Status NPWP karyawan wajib dicatat dengan benar di sistem payroll untuk menghindari kesalahan potongan pajak, terutama bagi karyawan yang sudah menikah dan bekerja.

Resikonya meliputi:

- Salah hitung PPh 21

- Selisih pajak saat pelaporan SPT

- Komplain karyawan

- Potensi temuan saat audit internal atau eksternal

HR dapat menggunakan HRIS dengan payroll terintegrasi, seperti Haermes HRIS, yang memungkinkan:

- Penyesuaian status pajak karyawan

- Perhitungan PPh otomatis

- Dokumentasi pajak yang rapi dan konsisten

Tidak selalu. Efisiensi pajak tergantung pada:

- Besaran penghasilan suami dan istri

- Status tanggungan

- Struktur penghasilan

Karena itu, karyawan disarankan memahami implikasinya sebelum memilih skema NPWP.